(2) 엔젤투자자 양성을 통한 건전한 벤처생태계 선순환 환경 조성

(3) 창업/초기기업의 사업화 성공률 제고를 위한 Seed-Money 기능 수행

(2) 엔젤관리협력기관: 엔젤투자지원센타(전국, 대학), 지역엔젤관리기관

(2) 정부자금 투자 조건 : 엔젤투자자와 동일한 조건으로 최대 50억원 이하

(3) 개인기업, 조합, 유한회사 투자대상 아님

2. 본점 소재지가 수도권(서울,경기,인천) 이외인 지방소재기업 : 최대 1.5배수 이내

3. 재창업기업, 전문엔젤투자자 투자기업, 적격 엔젤투자 전문회사(TIPS 프로그램 운영사) 투자 TIPS 프로그램 선정기업 : 최대 2배수 이내

주) 재창업기업이란?

“재창업기업”은 중소기업을 폐업하고 중소기업을 새로 설립하는 것을 의미하며, 기존 사업을 폐업한 개인기업 대표자, 기존사업을 폐업한 법인기업 대표이사가 재창업한 기업 중 다음 각 목의 요건을 모두 충족한 기업

1) 실패기업 및 재창업기업이 중소기업창업지원법 시행령 제 4조에서 정의하는 “창업에서 제외되는 업종”이 아닌 업종일 것

2) 실패 사업체 폐업 후 5년 이내 매칭투자 신청기업을 설립 하였을 것

3) 고의부도, 회사자금 유용, 사기 등 폐업의 사유가 부도덕하지 않을 것

4) 신용미회복자(신용 회복절차가 정상적으로 진행 중인 경우 제외)는 총부채규모가 30억원 이하일 것

4. 다음 각호의 엔젤투자자가 크라우드펀딩 플랫폼을 통해 투자금을 납입하여 투자된 기업

가. 전문엔젤투자자 : 최대 2.5배수 이내

나. 개별엔젤투자자 : 최대 1.5배수 이내

(2) 엔젤투자자 : 개인한도 연간 2억원

(3) 엔젤클럽 및 개인투자조합 20억원

(4) 법인형 엔젤 10억원

(5) 전문엔젤투자자 10억원

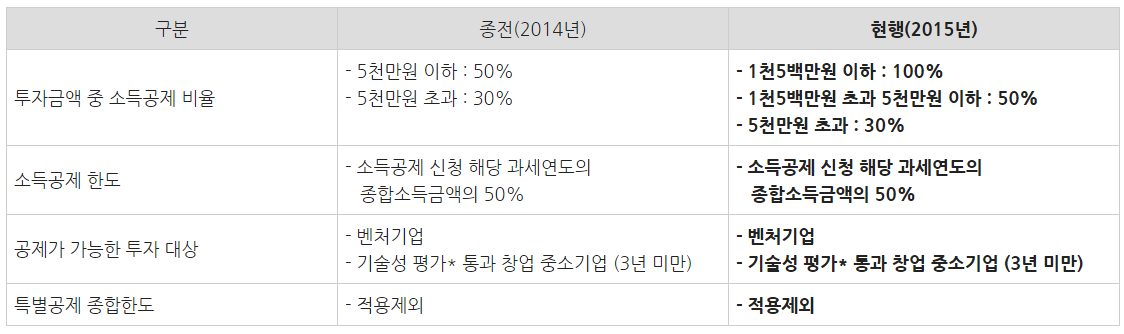

2.종합소득 공제한도

※창업투자회사 및 벤처기업투자신탁을 통한 투자시

2017년 12월 31일까지 투자한 금액의 100분의 10에 해당하는 금액을 해당과세연도 종합소득금액 100분의 50한도로 소득공제

3.양도소득세 비과세

창업후 3년 이내인 벤처기업 또는 벤처기업으로 전환한지 3년 이내인 벤처기업에 대한 투자(단, 특수관계자에 대한 투자 제외)로서 투자일로부터 3년이 경과된 후 양도하는 경우에는 양도소득 비과세

4.소득공제 절차

(1)개인이 소득공제를 받기 위해서는 우선 투자한 벤처기업에 “투자확인서” 발급을 의뢰

(2)벤처기업에서는 투자자들의 투자확인서 발급을 일괄하여 소재지 관할 지방중소기업청에 구비서류를 갖추어 신청(on-line 또는 공문 송부)

※ 벤처기업이 폐업 등의 사유로 벤처기업을 통한 투자확인서 발급이 곤란할 경우, 개인이 직접 신청 가능

(3)의뢰 받은 기관에서 신청내역의 적정여부를 확인 후 벤처기업에 확인서 발급

(4)벤처기업이 개인투자자에게 투자확인서 배부 및 송부

(5)투자확인서를 발급받은 투자자는 소득공제 신청서와 함께 원천징수의무자 등에게 제출

2.대학펀드 : 210억원 (대학관련 창업초기기업)

3.지역펀드 : 480억원 (부산,경남,대구,광주,강원,경기,울산,대전,충남,전남지역 창업초기기업/벤처기업/이노비즈기업)

4.청년(아산나눔모태펀드) : 100억 (청년관련 창업초기기업/벤처기업/이노비즈기업)